Ну почему так?! 🤯

Вот две реальные квартиры в Петербурге.

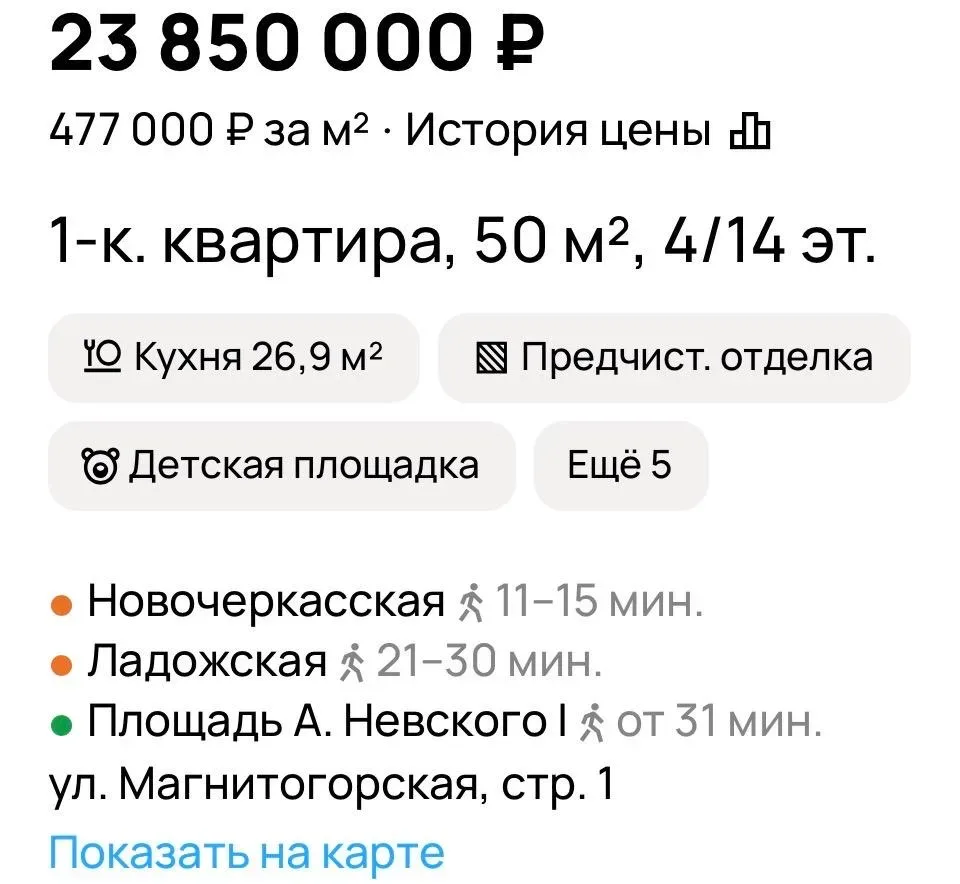

🏢 Квартира №1 —

НОВОСТРОЙКА

— 50 м²

— сдача через 2,5 года

— цена: 23 850 000 ₽

— ставка около 12% (комбо-ипотека)

🏠 Квартира №2 —

ГОТОВАЯ

— 61,5 м²

— уже построена

— цена: 19 950 000 ₽

— обычная ипотека по рынку

И теперь самое интересное 👇

Платежи

Новостройка за 23,85 млн ₽

по ставке около 12% (комбо-ипотека) на 25 лет:

💰 платёж ≈ 251 000 ₽/мес

Готовая квартира за 19,95 млн ₽

по ставке 19% на 25 лет:

💰 платёж ≈ 320 000 ₽/мес

То есть:

❗️квартира ДОРОЖЕ почти на 4 млн

но ежемесячный платёж всё равно ниже примерно на 70 000 ₽

Вот почему сейчас люди массово идут в первичку.

Потому что государство субсидирует новостройки, а вторичку — нет.

И получается парадокс рынка:

🏗 квартира, которой ещё нет, стоит дороже

НО

💸 платить за неё в месяц легче

Но теперь считаем дальше 👇

Пока новостройка строится 2,5 года — где-то нужно жить.

Допустим аренда:

💰 70 000 ₽/мес

За 2,5 года это:

➡️ 2 100 000 ₽ за аренду

А ещё:

— ремонт после получения ключей

— ожидание

— переносы сроков

— жизнь между коробками и съёмом

И тогда уже не всё так однозначно.

Потому что готовая квартира:

✔ больше по площади

✔ дешевле по цене

✔ в неё можно заехать сразу

И именно поэтому клиенту самому очень сложно принять решение.

Смотреть только на платёж — ошибка.

Смотреть только на цену квартиры — тоже.

Нужно считать всю экономику сделки и сценарий жизни семьи.

Именно этим мы и занимаемся с клиентами 👇

Просчитываем:

— где реально выгоднее

— где комфортнее жить

— где меньше переплата

— и какой вариант подходит именно под вашу ситуацию

И важный момент 👇

Как только ставки на вторичку начнут снижаться — цены на готовые квартиры очень быстро подтянутся вверх.

Потому что разрыв:

🏗 23,8 млн за стройку

и

🏠 19,9 млн за готовую квартиру

долго существовать просто не сможет.

💚ЭКОФОРМУЛА: агентство по кредитованию и недвижимости.

💙 МЫ В VK

Ну почему так?!